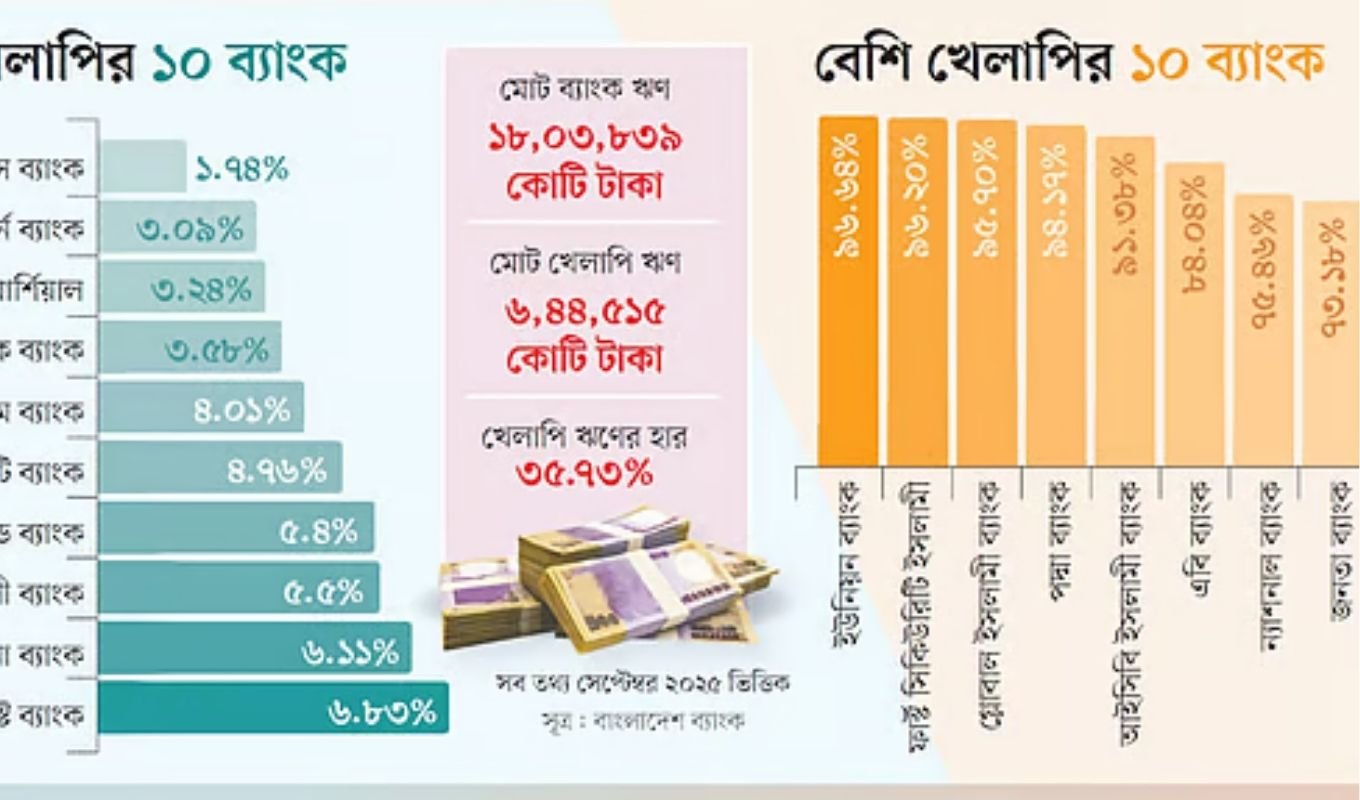

গত কয়েক বছরের বাংলাদেশ ব্যাংকের পরিসংখ্যান অনুযায়ী, দেশের ব্যাংক খাতে খেলাপি ঋণের হার উদ্বেগজনক হারে বৃদ্ধি পেয়েছিল। ২০২৪ সালের সেপ্টেম্বর পর্যন্ত খেলাপি ঋণ ৬.৫ লাখ কোটি টাকার বেশি, যা মোট ঋণের প্রায় ৩৬ শতাংশ। তবে এই সংকটের মধ্যে কিছু ব্যাংক নিজেদের দক্ষতা প্রমাণ করেছে।

দেশীয় ৫২ ব্যাংকের মধ্যে ৩০টি ব্যাংকের খেলাপি ঋণ ২০ শতাংশের নিচে, ৬টির খেলাপি ঋণ ২১-৪৯ শতাংশের মধ্যে, এবং ১৬টির ঋণ ৫০-৯৯ শতাংশ খেলাপি। বিশেষভাবে ১৭টি ব্যাংকের খেলাপি ঋণ ১০ শতাংশের নিচে, যা খাতের জন্য অনুকরণীয় উদাহরণ।

সিটিজেনস ব্যাংকের খেলাপি ঋণ ১.৭৪ শতাংশ, ইস্টার্ন ব্যাংক ৩.০৯ শতাংশ, বেঙ্গল কমার্শিয়াল ব্যাংক ৩.২৪ শতাংশ, ব্র্যাক ব্যাংক ৩.৫৮ শতাংশ, প্রাইম ব্যাংক ৪.০১ শতাংশ এবং সিটি ব্যাংক ৪.৭৬ শতাংশ। এসব ব্যাংকের খেলাপি ঋণ কম থাকার পেছনে পেশাদার ঋণ ব্যবস্থাপনা ও ঝুঁকি নিয়ন্ত্রণের অবদান অনস্বীকার্য।

ব্র্যাক ব্যাংকের এমডি তারেক রেফাত উল্লাহ খান বলেন, ‘গ্রাহক সমস্যায় থাকলেও আমরা পাশে থাকি। আমাদের ঋণ ব্যবস্থাপনা বিভাগের শক্তি খেলাপি ঋণ কম রাখতে সাহায্য করছে।’ সিটি ব্যাংকের এমডি মাসরুর আরেফিন যোগ করেন, ‘ঋণের ৩০ শতাংশ করপোরেট খাতে, বাকিটা ভোক্তা ও সিএমএসএমই। আমাদের ঋণের বিকেন্দ্রীকরণ বেশি হওয়ায় খেলাপি ঋণ কম।’

এছাড়া মিডল্যান্ড ব্যাংক ৫.৪০ শতাংশ, পূবালী ব্যাংক ৫.৫ শতাংশ, মেঘনা ব্যাংক ৬.১১ শতাংশ, মিউচুয়াল ট্রাস্ট ব্যাংক ৬.৮৩ শতাংশ, কমিউনিটি ব্যাংক ৭.০৭ শতাংশ, শাহজালাল ইসলামী ব্যাংক ৭.৬৭ শতাংশ, এনসিসি ব্যাংক ৮.৩১ শতাংশ, ঢাকা ব্যাংক ৮.৪৪ শতাংশ, উত্তরা ব্যাংক ৮.৯১ শতাংশ, ট্রাস্ট ব্যাংক ৮.৯৫ শতাংশ এবং যমুনা ব্যাংক ৯.০৬ শতাংশ খেলাপি ঋণ ধারণ করছে।

বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান বলেন, ‘খেলাপি ঋণ বেড়েছে, তবে অনেক ব্যাংক ভালো অবস্থানে আছে। খেলাপি ঋণ কমানোর উদ্যোগ ইতিমধ্যেই শুরু হয়েছে।’