২০২৪ সালে বাংলাদেশের পেমেন্ট ইকোসিস্টেমে উল্লেখযোগ্য প্রবৃদ্ধি এবং কাঠামোগত রূপান্তর ঘটেছে, যা ডিজিটাল ব্যবহারের বৃদ্ধি, প্রযুক্তিগত উন্নয়ন এবং নিয়ন্ত্রক তত্ত্বাবধানের শক্তিশালীকরণের ফলস্বরূপ। বাংলাদেশ ব্যাংকের (বিবি) সর্বশেষ পেমেন্ট সিস্টেম প্রতিবেদন অনুযায়ী, দেশের পেমেন্ট ব্যবস্থায় অভূতপূর্ব উন্নতি হয়েছে, তবে ব্যবহারে এখনও কিছু অমিল রয়ে গেছে।

২০২৪ সালের জানুয়ারি থেকে ডিসেম্বর পর্যন্ত প্রতিবেদনটি খুচরা, বড় অঙ্কের, ডিজিটাল এবং কাগজ ভিত্তিক লেনদেনের বিভিন্ন প্রবণতা বিশ্লেষণ করেছে। এছাড়া বিশ্বব্যাপী অর্থনৈতিক প্রবণতার প্রভাবও এখানে উঠে এসেছে। বাংলাদেশে ফরমাল পেমেন্ট মূলত পাঁচটি বাংলাদেশ ব্যাংক পরিচালিত বা নিয়ন্ত্রিত প্ল্যাটফর্মের মাধ্যমে হয়ে থাকে: বাংলাদেশ অটোমেটেড চেক প্রসেসিং সিস্টেম (BACPS), বাংলাদেশ ইলেকট্রনিক ফান্ড ট্রান্সফার নেটওয়ার্ক (BEFTN), বাংলাদেশ রিয়েল-টাইম গ্রস সেটেলমেন্ট (BD-RTGS), ন্যাশনাল পেমেন্ট সুইচ বাংলাদেশ (NPSB) এবং ইন্টারঅপারেবল ডিজিটাল ট্রান্সঅ্যাকশন প্ল্যাটফর্ম (IDTP)।

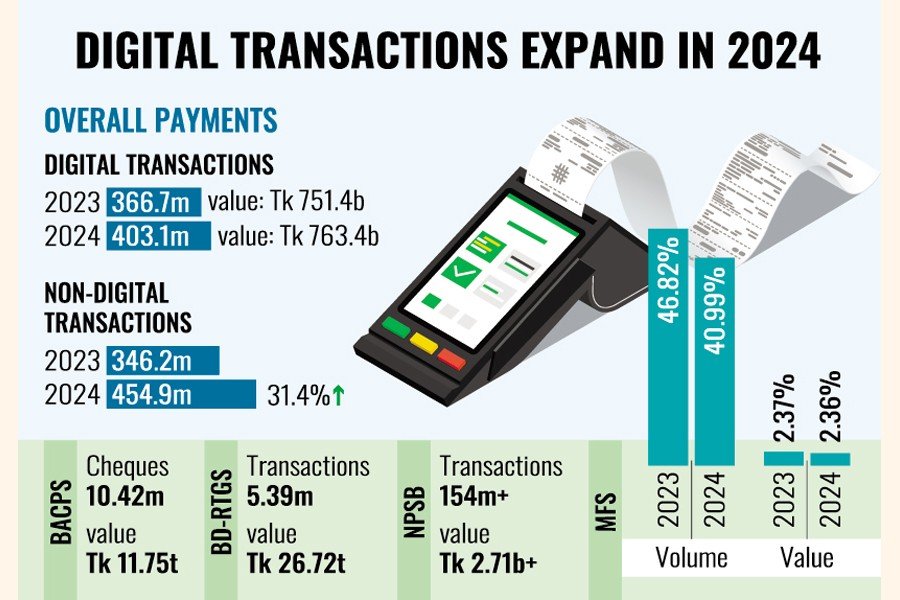

২০২৪ সালে ডিজিটাল পেমেন্টের প্রবৃদ্ধি

ডিজিটাল লেনদেনের পরিমাণ ২০২৩ সালের ডিসেম্বর থেকে ২০২৪ সালের ডিসেম্বর পর্যন্ত বেড়ে ৩৬৬.৭ মিলিয়ন থেকে ৪০৩.১৩ মিলিয়নে পৌঁছেছে, এবং মূল্য বেড়েছে ৭৫১.৪ বিলিয়ন টাকা থেকে ৭৬৩.৪ বিলিয়ন টাকায়। অ-ডিজিটাল লেনদেনের পরিমাণ আরও বেশি বেড়েছে, যা ৩৪৬.২ মিলিয়ন থেকে ৪৫৪.৯ মিলিয়নে পৌঁছেছে, যা ৩১.৪০ শতাংশ বৃদ্ধি। কাগজ ভিত্তিক চেকিংও উল্লেখযোগ্য ছিল, যেখানে ২০২৪ সালে ১০.৪২ মিলিয়ন চেকের মাধ্যমে ১১.৭৫ ট্রিলিয়ন টাকা লেনদেন হয়েছে।

BD-RTGS সিস্টেমের উন্নয়ন

২০২৪ সালে BD-RTGS সিস্টেম একটি বড় প্রযুক্তিগত উন্নতি করেছে, যা ISO 20022 মেসেজিং স্ট্যান্ডার্ড গ্রহণ, Taka এবং বৈদেশিক মুদ্রার জন্য আলাদা সেটেলমেন্ট শিডিউল চালু করা, মেসেজ ট্র্যাকিং উন্নত করা এবং ২৪/৭ অপারেশন চালুর জন্য প্রস্তুতি গ্রহণ করেছে। ২০২৪ সালে, BD-RTGS ৫.৩৯ মিলিয়ন লেনদেন প্রক্রিয়া করেছে, যার মূল্য ছিল ২৬.৭২ ট্রিলিয়ন টাকা।

MFS ব্যবহারের পতন

এমএফএস সেক্টরে, ডিজিটাল ব্যবহারে কিছুটা দুর্বলতা দেখা গেছে। ২০২৪ সালে এমএফএসের ডিজিটাল লেনদেনের শেয়ার ৪৬.৮২% থেকে কমে ৪০.৯৯% এ নেমে এসেছে, এবং এর মূল্য শেয়ারও সামান্য কমে ২.৩৭% থেকে ২.৩৬% এ পৌঁছেছে। এমএফএস ব্যবহারে বর্তমানে ৩২% ক্যাশ-আউট, ৩০% ক্যাশ-ইন, ২৬% পারসন টু পারসন ট্রান্সফার, ৫% মার্চেন্ট পেমেন্ট এবং ৩% বেতন পরিশোধের মাধ্যমে লেনদেন হয়।

ব্যাংকিং ব্যবস্থার আরও উন্নতির প্রয়োজন

এমএফএস ব্যবহারে ঊর্ধ্বগতি দেখা গেলেও, সেসব ছোট ও মাইক্রো ব্যবসার মধ্যে গ্রহণযোগ্যতা এখনও সীমিত। এছাড়া, বাংলাদেশে ব্যাংক অ্যাকাউন্টের প্রবৃদ্ধি ভারতের তুলনায় কম, যেখানে প্রায় ৮০-৯০% জনগণ ব্যাংকিং সেবা ব্যবহার করে। এমএফএস সিস্টেমে আরো সক্রিয় ব্যবহার এবং ক্ষুদ্র ব্যবসাগুলিকে আরও সহজে এমএফএস ব্যবহারের জন্য উৎসাহিত করা প্রয়োজন, বিশেষ করে গ্রামীণ অঞ্চলে।

ডেটা টেবিল:

| সিস্টেম/প্ল্যাটফর্ম | লেনদেনের পরিমাণ (২০২৪) | টাকার পরিমাণ (২০২৪) |

|---|---|---|

| ডিজিটাল লেনদেন | ৪০৩.১৩ মিলিয়ন | ৭৬৩.৪ বিলিয়ন টাকা |

| অ-ডিজিটাল লেনদেন | ৪৫৪.৯ মিলিয়ন | ৩৪৬.২ বিলিয়ন টাকা |

| BACPS (কাগজ ভিত্তিক) | ১০.৪২ মিলিয়ন | ১১.৭৫ ট্রিলিয়ন টাকা |

| BD-RTGS (লেনদেন সংখ্যা) | ৫.৩৯ মিলিয়ন | ২৬.৭২ ট্রিলিয়ন টাকা |

| NPSB (ইন্টারঅপারেবল লেনদেন) | ১৫৪ মিলিয়ন | ২.৭১ বিলিয়ন টাকা |

| IDTP (বিনিময়) | ২৩৫,০০০ লেনদেন | ৭৩ কোটি টাকা |