দেশের বেসরকারি বাণিজ্যিক ব্যাংকগুলোর আগ্রাসী ঋণ বিতরণ নীতির কারণে সামগ্রিক ব্যাংক খাতে ঝুঁকির মাত্রা উল্লেখযোগ্যভাবে বেড়েছে। কেন্দ্রীয় ব্যাংকের সাম্প্রতিক এক বিশ্লেষণমূলক প্রতিবেদনে দেখা গেছে, নির্ধারিত সীমার অতিরিক্ত ঋণ বিতরণ, খেলাপি ঋণের ঊর্ধ্বগতি এবং আমানত প্রবাহের মন্থরতা—এই তিনটি কারণ মিলেই বেসরকারি ও শরিয়াভিত্তিক ব্যাংকগুলোর তারল্য ব্যবস্থাপনায় দুর্বলতা স্পষ্ট হয়ে উঠেছে।

কেন্দ্রীয় ব্যাংকের বিধান অনুযায়ী, সাধারণ ধারার ব্যাংকগুলো মোট আমানতের সর্বোচ্চ ৮৩ শতাংশ ঋণ হিসেবে বিতরণ করতে পারে। অবশিষ্ট ১৩ শতাংশ অর্থ গ্রাহকের নিরাপত্তার স্বার্থে বিধিবদ্ধ আমানত হিসেবে কেন্দ্রীয় ব্যাংকে সংরক্ষণ বাধ্যতামূলক। অপরদিকে, শরিয়াভিত্তিক ব্যাংকগুলোর ক্ষেত্রে মোট আমানতের সাড়ে ৯ শতাংশ বিধিবদ্ধ আমানত হিসেবে জমা রাখতে হয় এবং অবশিষ্ট সাড়ে ৯০ শতাংশ অর্থ বিনিয়োগ করা যায়। পাশাপাশি দৈনন্দিন লেনদেন নিষ্পত্তির জন্য অতিরিক্ত নগদ সংরক্ষণও আবশ্যক।

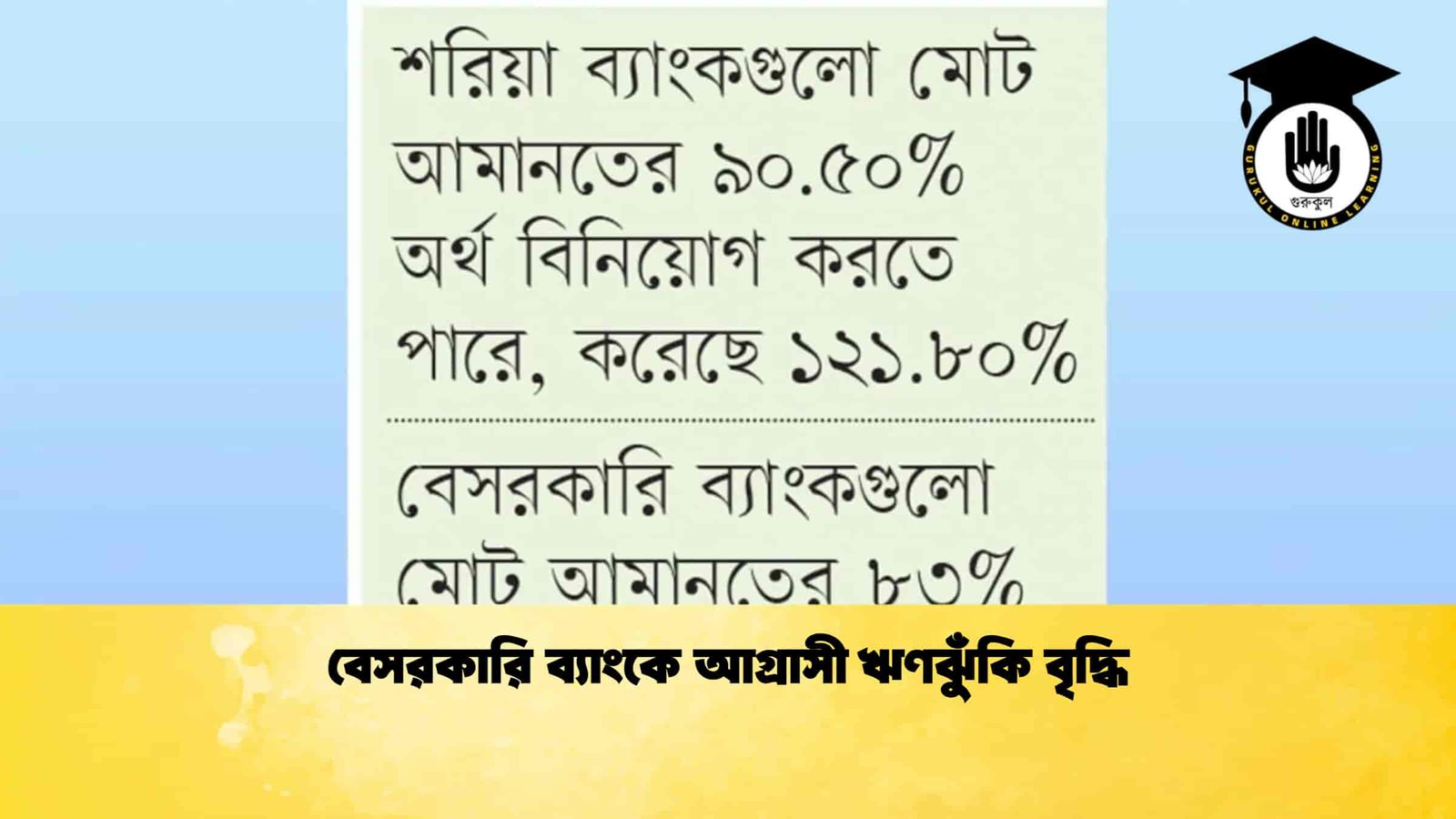

কিন্তু প্রতিবেদনে উঠে এসেছে, অধিকাংশ বেসরকারি ও শরিয়াভিত্তিক ব্যাংক নির্ধারিত সীমা অতিক্রম করেছে। বেসরকারি ব্যাংকগুলো গড়ে মোট আমানতের ৯৪ দশমিক ১০ শতাংশ ঋণ বিতরণ করেছে, যা অনুমোদিত সীমার তুলনায় ১১ দশমিক ১০ শতাংশ বেশি। শরিয়াভিত্তিক ব্যাংকগুলোর ক্ষেত্রে পরিস্থিতি আরও উদ্বেগজনক; তারা আমানতের তুলনায় ১২১ দশমিক ৮০ শতাংশ অর্থ বিনিয়োগ করেছে, যা নির্ধারিত সীমার চেয়ে ৩১ দশমিক ৩০ শতাংশ বেশি। অতিরিক্ত অর্থ তারা অন্যান্য ব্যাংক ও ঋণপত্র বাজার থেকে ধার করে বিনিয়োগ করেছে—যা আর্থিক শৃঙ্খলার পরিপন্থী।

নিচে বিভিন্ন শ্রেণির ব্যাংকের ঋণ বা বিনিয়োগের অনুপাত তুলে ধরা হলো—

| ব্যাংকের ধরন | আমানতের বিপরীতে ঋণ/বিনিয়োগ (শতাংশ) | নির্ধারিত সীমা | সীমা অতিক্রম |

|---|---|---|---|

| বেসরকারি ব্যাংক | ৯৪.১০ | ৮৩ | ১১.১০ বেশি |

| শরিয়াভিত্তিক ব্যাংক | ১২১.৮০ | ৯০.৫০ | ৩১.৩০ বেশি |

| সরকারি ব্যাংক | ৭১.৭০ | ৮৩ | সীমার নিচে |

| বিশেষায়িত সরকারি ব্যাংক | ৮৭.০০ | ৮৩ | সামান্য বেশি |

| বিদেশি ব্যাংক | ৫৫.৩০ | ৮৩ | অনেক কম |

প্রতিবেদনে আরও উল্লেখ করা হয়েছে, সরকারি ও বিদেশি ব্যাংকগুলো সাধারণত নির্ধারিত সীমার মধ্যে বা তার নিচে ঋণ বিতরণ করছে। সরকারি ব্যাংকগুলোর গড় ঋণ অনুপাত ৭১ দশমিক ৭০ শতাংশ এবং বিদেশি ব্যাংকগুলোর ক্ষেত্রে তা ৫৫ দশমিক ৩০ শতাংশ। ফলে এ দুটি খাতে তারল্য ঝুঁকি তুলনামূলকভাবে কম।

অন্যদিকে, অতিরিক্ত ঋণ বিতরণের ফলে বেসরকারি ও শরিয়াভিত্তিক ব্যাংকগুলোতে খেলাপি ঋণের চাপ বাড়ছে। সময়মতো ঋণ আদায় না হওয়ায় তারল্য সংকট তীব্র হচ্ছে, যা আমানতকারীদের আস্থাকেও প্রভাবিত করছে। সামগ্রিকভাবে ব্যাংক খাতে গড় ঋণ বা বিনিয়োগের অনুপাত ৮৬ দশমিক ৯০ শতাংশ হলেও কিছু ব্যাংকের সীমালঙ্ঘন পুরো খাতের স্থিতিশীলতাকে ঝুঁকির মুখে ফেলেছে। বিশেষজ্ঞরা মনে করছেন, আর্থিক শৃঙ্খলা পুনঃপ্রতিষ্ঠা ও তদারকি জোরদার না করলে ভবিষ্যতে এই ঝুঁকি আরও বাড়তে পারে।