এক দশক আগেও বড় আকারের যন্ত্রপাতি ও কাঁচামাল আমদানিতে অর্থায়নের ক্ষেত্রে বিদেশি ব্যাংকের ওপর নির্ভরতা ছিল প্রায় অপরিহার্য। সে সময় দেশীয় ব্যাংকগুলোর বৈদেশিক মুদ্রা ঋণসীমা, ঝুঁকি ব্যবস্থাপনা দক্ষতা এবং অবকাঠামোগত সক্ষমতা তুলনামূলকভাবে সীমিত ছিল। কিন্তু সময়ের ব্যবধানে প্রযুক্তি, মানবসম্পদ ও আন্তর্জাতিক সম্পর্ক উন্নয়নের মাধ্যমে দেশীয় ব্যাংকগুলো বৈদেশিক বাণিজ্যে শক্ত অবস্থান তৈরি করেছে। ফলে আমদানি, রপ্তানি ও ব্যাংক গ্যারান্টি—এই তিন খাতে এখন দেশীয় ব্যাংকগুলোই প্রধান ভরসার কেন্দ্র হয়ে উঠেছে।

সংশ্লিষ্ট ব্যাংকগুলোর তথ্য অনুযায়ী, ২০২৫ সালে বৈদেশিক বাণিজ্যে অর্থায়নের শীর্ষে ছিল বহুজাতিক এইচএসবিসি ব্যাংক, যার মাধ্যমে ৯ দশমিক ৪২ বিলিয়ন মার্কিন ডলারের বাণিজ্য সম্পন্ন হয়েছে। দ্বিতীয় স্থানে রয়েছে দেশীয় সিটি ব্যাংক, যার বাণিজ্যের পরিমাণ ৮ দশমিক ০৭ বিলিয়ন ডলার। তৃতীয় স্থানে পূবালী ব্যাংক, তাদের বাণিজ্যের পরিমাণ ৭ বিলিয়ন ডলারের বেশি। শীর্ষ তিনটির মধ্যে দুটি দেশীয় ব্যাংক—এটি খাতের কাঠামোগত পরিবর্তনের সুস্পষ্ট ইঙ্গিত।

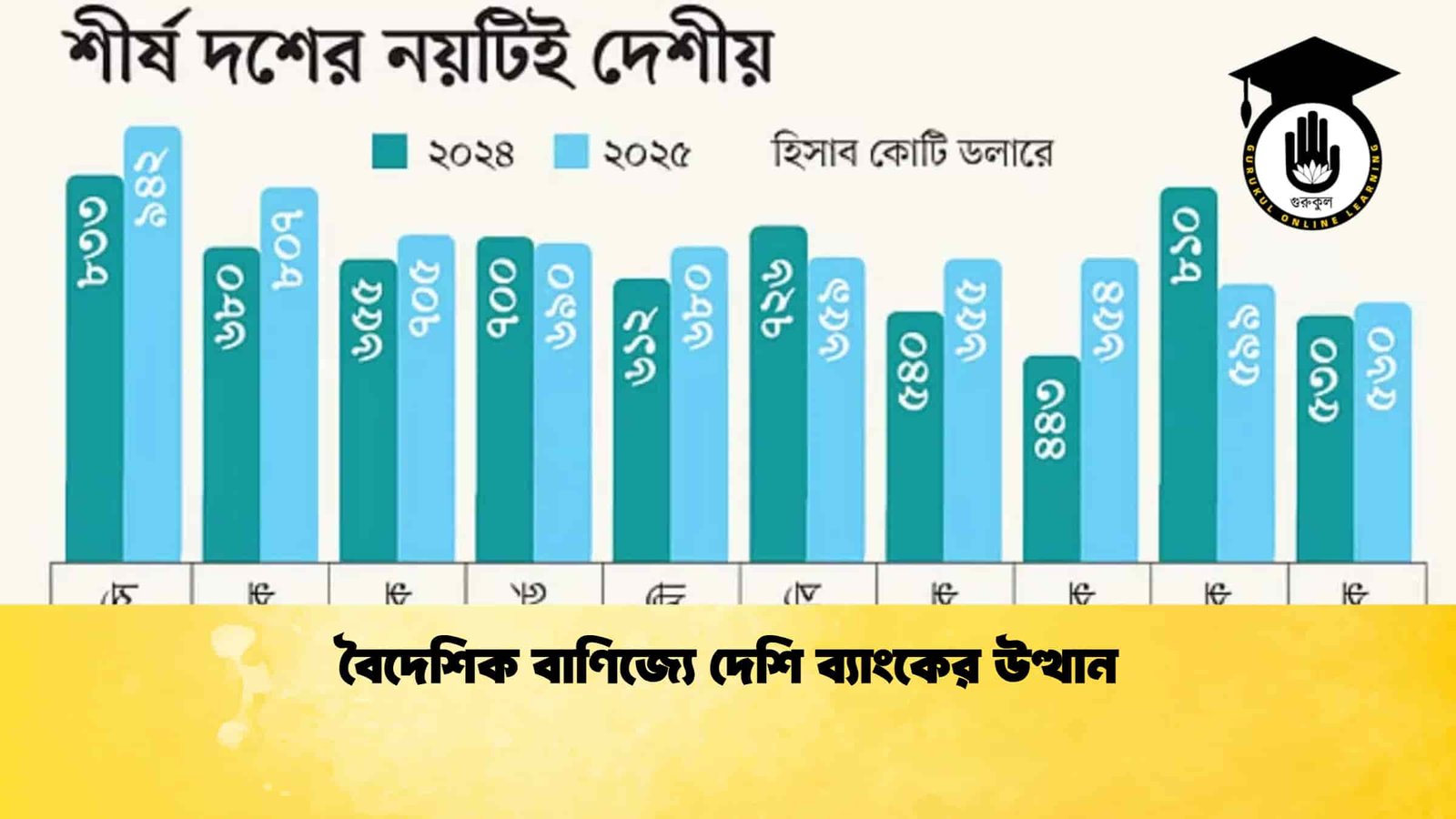

নিম্নে ২০২৪ ও ২০২৫ সালের নির্বাচিত ব্যাংকের বৈদেশিক বাণিজ্য চিত্র তুলে ধরা হলো—

| ব্যাংকের নাম | ২০২৪ (বিলিয়ন ডলার) | ২০২৫ (বিলিয়ন ডলার) |

|---|---|---|

| এইচএসবিসি | ৮.৩৩ | ৯.৪২ |

| সিটি ব্যাংক | ৬.৮০ | ৮.০৭ |

| স্ট্যান্ডার্ড চার্টার্ড | ৭.০০ | ৬.৯০ |

| শাহ্জালাল ইসলামী ব্যাংক | ৬.১২ | ৬.৮০ |

| ইউনাইটেড কমার্শিয়াল ব্যাংক | ৭.২৬ | ৬.৫৯ |

| ব্র্যাক ব্যাংক | — | ৬.৫৫ |

| ইস্টার্ন ব্যাংক | — | ৬.৫৪ |

| ইসলামী ব্যাংক | ৮.১০ | ৬.৫৪ |

| সাউথইস্ট ব্যাংক | ৫.৩০ | ৫.৬০ |

বাংলাদেশে বছরে প্রায় ১২০ বিলিয়ন ডলারের বৈদেশিক বাণিজ্য হয়, যার মধ্যে প্রায় ১০০ বিলিয়ন ডলার ২০টি ব্যাংকের মাধ্যমে সম্পন্ন হয়। প্রযুক্তিনির্ভর সেবা, কাগজবিহীন কার্যক্রম এবং দ্রুত নিষ্পত্তি প্রক্রিয়া দেশীয় ব্যাংকগুলোর প্রতিযোগিতা সক্ষমতা বাড়িয়েছে। আন্তর্জাতিক অর্থায়ন কর্মসূচিতে অংশগ্রহণের মাধ্যমে ঝুঁকি ভাগাভাগির সুযোগও বেড়েছে, যা রপ্তানিকারকদের জন্য অনুকূল পরিবেশ সৃষ্টি করেছে।

পোশাক খাতসহ প্রধান রপ্তানি খাতের সঙ্গে ঘনিষ্ঠ সম্পর্ক, বৈদেশিক মুদ্রা ব্যবস্থাপনায় দক্ষতা এবং গ্রাহকভিত্তিক সেবা সম্প্রসারণ দেশীয় ব্যাংকগুলোর প্রবৃদ্ধিকে ত্বরান্বিত করেছে। উদাহরণস্বরূপ, এক দশকে কিছু ব্যাংকের বৈদেশিক বাণিজ্য পাঁচ গুণেরও বেশি বেড়েছে, যা খাতটির রূপান্তরের গভীরতা নির্দেশ করে।

তবে চ্যালেঞ্জও রয়েছে। বর্তমানে বিশ্ববাণিজ্যের ৮০ থেকে ৮৫ শতাংশ খোলা হিসাব পদ্ধতিতে পরিচালিত হয়, যেখানে অর্থপ্রাপ্তির ঝুঁকি তুলনামূলক বেশি। আন্তর্জাতিকভাবে বাণিজ্য ঋণ বীমা ব্যবস্থার প্রসার ঘটলেও দেশে তা এখনো প্রাথমিক পর্যায়ে। ব্যাংকারদের মতে, ঝুঁকি ব্যবস্থাপনার আধুনিক উপকরণ চালু ও নীতিগত সহায়তা জোরদার করা গেলে দেশীয় ব্যাংকগুলো বৈদেশিক বাণিজ্যে আরও শক্ত অবস্থান তৈরি করতে সক্ষম হবে।