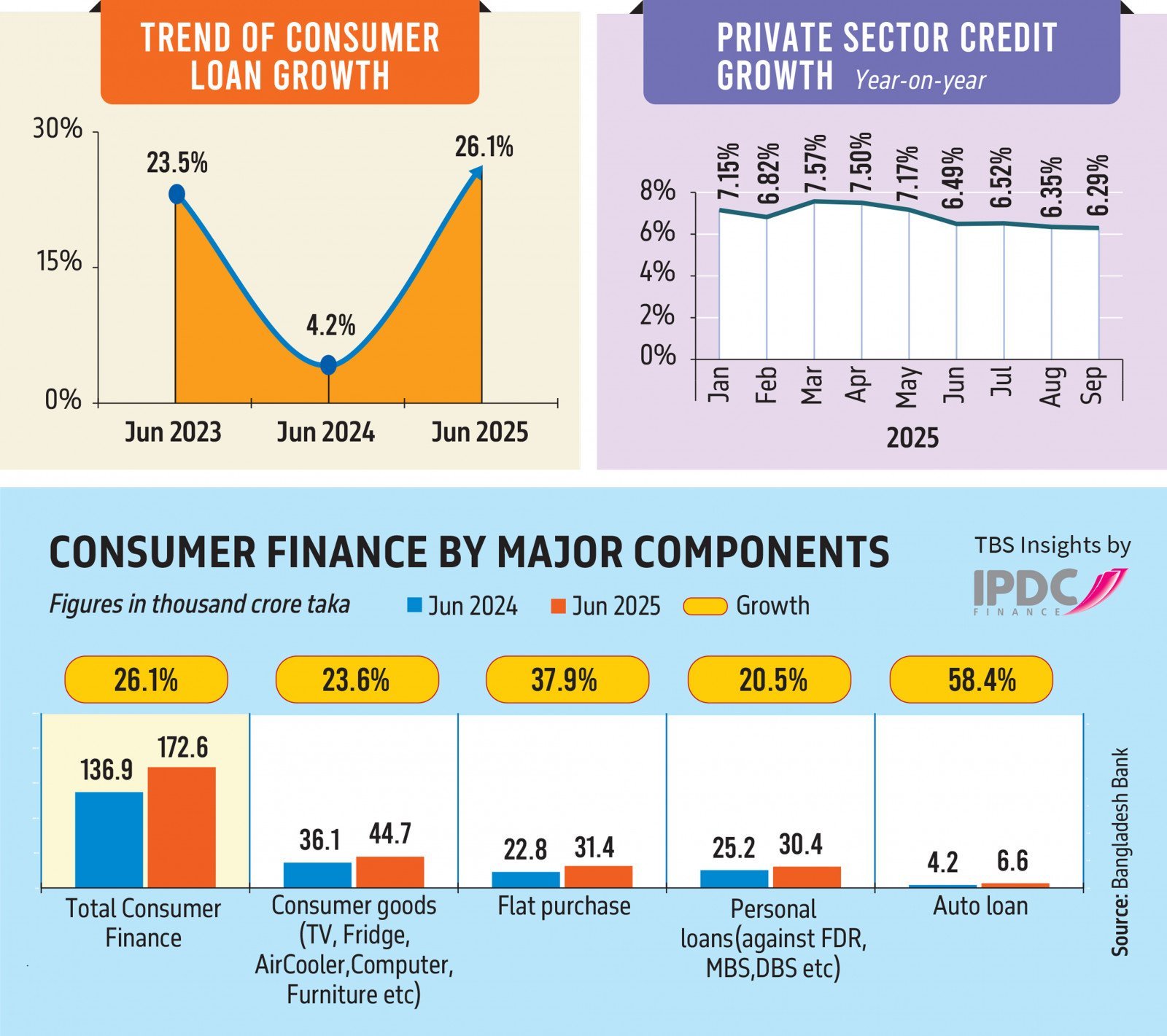

বাংলাদেশের ব্যাংকিং খাতে এ বছর দেখা যাচ্ছে একটি বড় ধরনের পরিবর্তন—করপোরেট ঋণের চাহিদা দুর্বল হয়ে পড়লেও ভোক্তা ঋণ দ্রুত বাড়ছে। ফ্ল্যাট ও ব্যক্তিগত গাড়ির প্রতি ক্রেতাদের বাড়তি আগ্রহ ব্যাংকগুলোকে খুচরা গ্রাহকনির্ভর ঋণপোর্টফোলিওর দিকে আরও বেশি ঝুঁকতে বাধ্য করছে।

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য অনুযায়ী, জুন ২০২৫-এ ভোক্তা ঋণ বেড়েছে বছরওয়ারি ২৬%, যেখানে সামগ্রিক ব্যাংক ঋণ প্রবৃদ্ধি ছিল মাত্র ৮%। অর্থনীতির বাস্তব খাতে মন্দাভাব থাকা সত্ত্বেও খুচরা গ্রাহকদের আবাসন, যানবাহন এবং ভোগ্যপণ্যের চাহিদা উৎসাহজনকভাবে শক্তিশালী রয়েছে।

Table of Contents

মূল ঋণ প্রবৃদ্ধির চিত্র

| শ্রেণি | প্রবৃদ্ধি (জুন ২০২৫, বছরওয়ারি) |

|---|---|

| অটো লোন | ৫৮.৪৩% |

| হাউজিং/ফ্ল্যাট লোন | ৩৮% |

| পার্সোনাল ও কনজ্যুমার গুডস লোন | ২০%+ |

| সার্বিক ব্যাংক ঋণ প্রবৃদ্ধি | ৮% |

| মোট ভোক্তা ঋণ | Tk 1.72 লাখ কোটি |

| মোট ব্যাংক ঋণের মধ্যে অংশ | ≈১০% (আগের ৮.৫৭% থেকে বৃদ্ধি) |

| সর্বোচ্চ ব্যাংক সুদহার (ভোক্তা ঋণ) | ১১.৫% |

| এনবিএফআই ভোক্তা ঋণ হার | ১২.৫% |

হাউজিং ও অটো লোনে বুম—ব্যাংকগুলোর কৌশল বদল

অর্থনীতির শিল্প ও ব্যবসা খাত যখন সম্প্রসারণে ধীরগতির মুখ দেখছে, তখন নানা ঝুঁকি এড়াতে ব্যাংকগুলো করপোরেট ঋণ কমিয়ে খুচরা গ্রাহকের দিকে সরে আসছে। ডাচ-বাংলা ব্যাংকের এক কর্মকর্তা জানান, খুচরা ঋণ ঝুঁকি ও ডিফল্ট সম্ভাবনা কমায় বেশি নিরাপদ। বর্তমানে ব্যক্তিগত ঋণে সর্বোচ্চ ২০ লাখ টাকা, গাড়ি কেনায় ৬০ লাখ টাকা এবং বাড়ি কেনায় সর্বোচ্চ ২ কোটি টাকা পর্যন্ত ঋণ পাওয়া যাচ্ছে।

ডাচ-বাংলা ব্যাংক নভেম্বর মাসে এক মাসেই ১০০ কোটি টাকার হোম লোন বিতরণ করেছে—যা এ পর্যন্ত সর্বোচ্চ। সিটি ব্যাংক ২০২৫ সালের প্রথম ১০ মাসে ভোক্তা ঋণে ২০% প্রবৃদ্ধি অর্জন করেছে। তাদের মাসিক বিতরণ দাঁড়িয়েছে ৪০০ কোটি টাকায়, যার বড় একটি অংশ এসেছে অটো লোন সীমা বাড়ানো ও বিকাশের মাধ্যমে ডিজিটাল ন্যানো-লোন চালুর কারণে।

ব্যবহৃত গাড়ির বাজারে আগুন—অটো লোনে রেকর্ড প্রবৃদ্ধি

দ্বিতীয়হাত গাড়ির বাজারে চাহিদা বেড়ে যাওয়ায় অটো লোনে অভাবনীয় উল্লম্ফন দেখা যাচ্ছে। আইডিএলসি ফাইন্যান্স জানায়, ব্যবহৃত গাড়িতে ঋণ দেওয়ার অনুমতি পাওয়ার পর মধ্যবিত্তের জন্য গাড়ি কেনা আরও সহজ হয়েছে। রাজনৈতিক অস্থিরতার কারণে বিলাসবহুল গাড়ির বিক্রি কিছুটা কমলেও আইডিএলসির গাড়ি ঋণ পোর্টফোলিও ২০২৫ সালে ১০% বেড়েছে।

টাকার মান কমে যাওয়ায় রিকন্ডিশন্ড গাড়ির দাম বাড়লেও ৪০–৬০ লাখ টাকার বাজেটের মডেলগুলো বেশি বিক্রি হচ্ছে। ব্যাংকিং খাতে উদ্বৃত্ত তারল্য থাকায় এসব ঋণ দিতে ব্যাংকগুলো অভূতপূর্ব আগ্রহ দেখাচ্ছে। বারভিডা বলছে, ২০২৫ সালের প্রথম ১০ মাসে গাড়ি খাত কমপক্ষে ১০% বেড়েছে।

বিনিয়োগ দুর্বল, কিন্তু ভোগ শক্তিশালী—কারণ কী?

বিশ্বব্যাংকের বাংলাদেশ ডেভেলপমেন্ট আপডেট অনুযায়ী, FY24-এ ৬% বৃদ্ধির পর FY25-এ বেসরকারি ভোগব্যয় বেড়েছে ৫.২%। রেমিট্যান্স প্রবাহ ও রপ্তানির ভালো পারফরম্যান্সে ভোক্তা খরচ স্থিতিশীল থেকেছে।

FY25-এ দুই বছর পর ভোগ্যপণ্য আমদানি আবার ১৫.৩% বেড়েছে, যা শক্তিশালী চাহিদার ইঙ্গিত দেয়। রপ্তানিতে বৃদ্ধি এসেছে টাকা অবমূল্যায়ন ও প্রতিযোগী দেশের অর্ডার বাংলাদেশে স্থানান্তরের কারণে।

অন্যদিকে, রাজনৈতিক অনিশ্চয়তা, উচ্চ সুদহার, ব্যয়বহুল কাঁচামাল ও জ্বালানি সরবরাহ ঝুঁকির কারণে ব্যক্তিগত বিনিয়োগ দুর্বল। জুন ২০২৫-এ বেসরকারি খাতে ঋণ প্রবৃদ্ধি নেমে এসেছে ২২ বছরের মধ্যে সর্বনিম্ন ৬.৫%-এ।

আগামী দিনের সম্ভাবনা

বিশ্বব্যাংক বলছে, FY26-এ মুদ্রাস্ফীতি কমা ও ভোগব্যয়ের স্থিতিশীলতার কারণে প্রবৃদ্ধি বেড়ে ৪.৮%-এ যেতে পারে। তবে বিনিয়োগে বড় ধরনের পরিবর্তন হওয়ার সম্ভাবনা কম, যদিও রপ্তানি খাত স্থিতিশীল থাকবে।