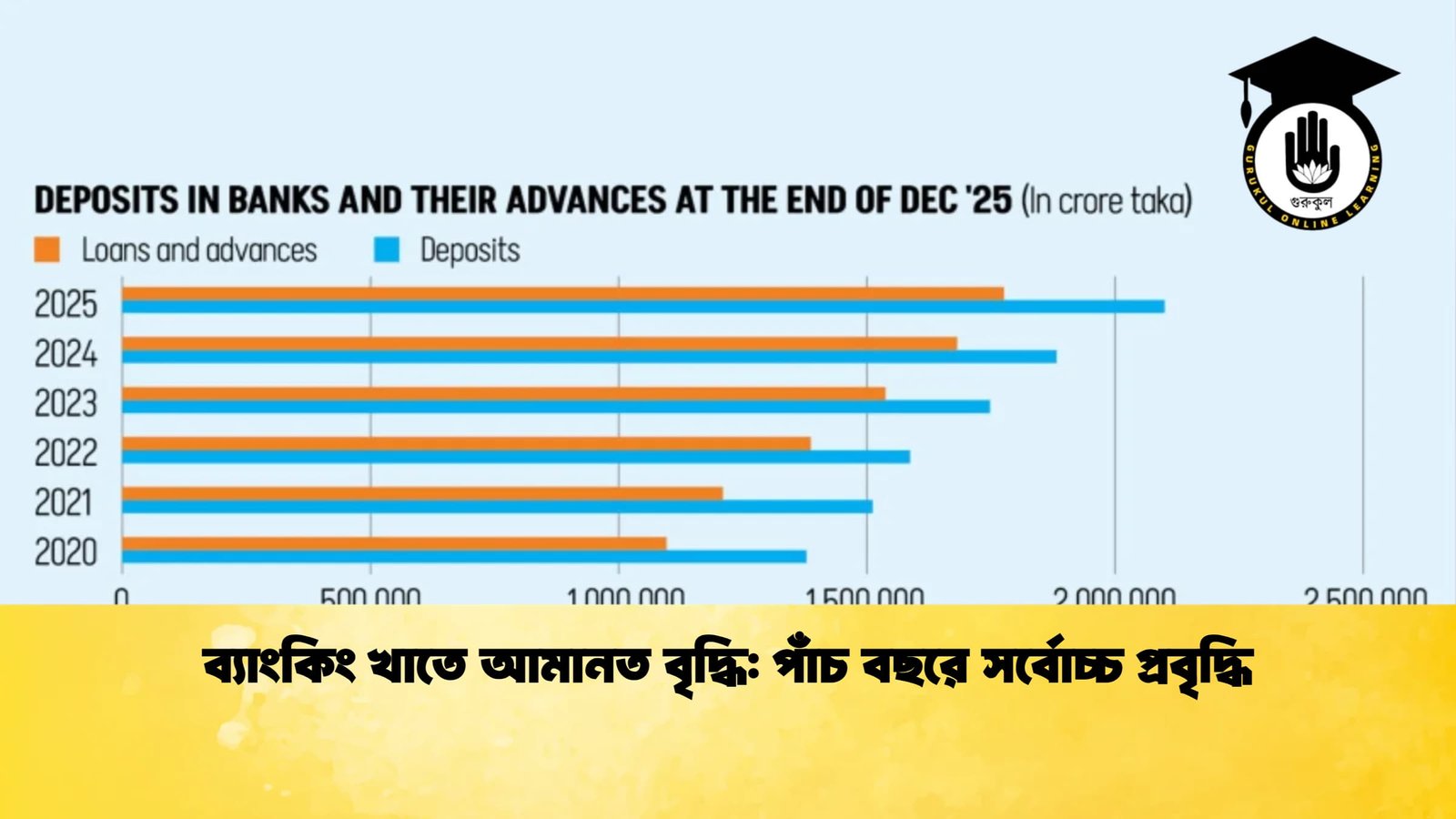

বাংলাদেশের ব্যাংকিং খাতে আমানত প্রবাহে এক অভাবনীয় গতি সঞ্চার হয়েছে। ২০২৫ সাল শেষে ব্যাংকগুলোতে আমানত বৃদ্ধির হার গত পাঁচ বছরের মধ্যে সর্বোচ্চ পর্যায়ে পৌঁছেছে। বাংলাদেশ ব্যাংকের প্রকাশিত তফশিলি ব্যাংকগুলোর ত্রৈমাসিক পরিসংখ্যান অনুযায়ী, আমানতকারীদের আস্থা ফিরে আসায় গত বছর শেষে ব্যাংক খাতে সঞ্চয়ের পরিমাণ দাঁড়িয়েছে ২১ লক্ষ কোটি টাকা। এটি পূর্ববর্তী বছরের তুলনায় ১১.৫১ শতাংশ বেশি। প্রথমবারের মতো দেশের ৬১টি তফসিলি ব্যাংকের মোট আমানত ২০ লক্ষ কোটি টাকার মাইলফলক অতিক্রম করেছে।

Table of Contents

আমানত বৃদ্ধির কারণ ও প্রেক্ষাপট

২০২৪ সালে বাংলাদেশের ব্যাংকিং খাতে কিছু ঋণ অনিয়ম এবং তারল্য সংকটের কারণে আমানতকারীদের মধ্যে এক ধরনের আস্থার সংকট তৈরি হয়েছিল। অনেক ব্যাংক গ্রাহকদের চাহিদামতো টাকা ফেরত দিতে হিমশিম খাচ্ছিল। তবে ২০২৫ সালে পরিস্থিতির আমূল পরিবর্তন ঘটে। বাংলাদেশ ব্যাংক দুর্বল ব্যাংকগুলোতে তহবিল জোগান দিয়ে তারল্য সংকট কাটিয়ে উঠতে সহায়তা করে। পাশাপাশি রাজনৈতিক স্থিতিশীলতা এবং মূল্যস্ফীতির চাপ কিছুটা প্রশমিত হওয়ায় সাধারণ মানুষ ও ব্যবসায়ীরা পুনরায় ব্যাংকিং ব্যবস্থার ওপর আস্থা রাখতে শুরু করেছেন।

ব্র্যাক ব্যাংকের উপ-ব্যবস্থাপনা পরিচালক মোঃ মাহিউল ইসলাম বলেন, “এটি স্পষ্টভাবে প্রতীয়মান হচ্ছে যে মানুষের ব্যাংকিং খাতের ওপর আস্থা পুনরুদ্ধার হচ্ছে।” তবে তিনি সতর্ক করে এও জানান যে, এই প্রবৃদ্ধি সব ব্যাংকের ক্ষেত্রে সমান নয়; বরং হাতেগোনা ৭ থেকে ৮টি সবল ব্যাংকের মাধ্যমেই এই বড় প্রবৃদ্ধি অর্জিত হয়েছে।

খাতভিত্তিক আমানতের চিত্র

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, আমানত সংগ্রহের ক্ষেত্রে বেসরকারি ব্যাংকগুলো (ইসলামী ব্যাংকসহ) শীর্ষস্থান দখল করে আছে। মোট আমানতের প্রায় ৭০ শতাংশই রয়েছে বেসরকারি খাতে। নিচে ২০২৫ সাল শেষে আমানত বিতরণের একটি তুলনামূলক চিত্র তুলে ধরা হলো:

| খাতের নাম | আমানতের অংশ (%) | প্রবৃদ্ধির প্রকৃতি |

| বেসরকারি বাণিজ্যিক ব্যাংক | ৬৯.৫২% | শক্তিশালী প্রবৃদ্ধি |

| রাষ্ট্রীয় মালিকানাধীন ব্যাংক | ২০.৮০% (প্রায়) | স্থিতিশীল |

| বিদেশি ব্যাংক ও অন্যান্য | ৯.৬৮% (প্রায়) | সহনীয় |

| মোট আমানত | Tk ২১ লক্ষ কোটি | ১১.৫১% (বার্ষিক) |

ঋণ বিতরণে সতর্কতা

আমানত প্রবাহে জোয়ার এলেও ২০২৫ সালে ঋণ বিতরণের ক্ষেত্রে ব্যাংকগুলো ছিল অত্যন্ত সতর্ক। উচ্চ সুদের হার এবং খেলাপি ঋণের (NPL) ক্রমবর্ধমান ঝুঁকির কারণে বেসরকারি খাতে বিনিয়োগের চাহিদা কিছুটা স্তিমিত ছিল। গত বছর ব্যাংকগুলো ১৭.৭৭ লক্ষ কোটি টাকা ঋণ বিতরণ করেছে, যা পূর্ববর্তী বছরের তুলনায় মাত্র ৫.৬ শতাংশ বেশি। এটি সাম্প্রতিক সময়ের মধ্যে ঋণ প্রবৃদ্ধির মন্থরতম হার। মূলত মুদ্রাস্ফীতি নিয়ন্ত্রণ এবং কঠোর মুদ্রানীতির কারণে ব্যাংকগুলো ঋণ প্রদানের ক্ষেত্রে “সংরক্ষণশীল” নীতি অনুসরণ করছে।

কেন্দ্রীয় ব্যাংকের পর্যবেক্ষণ

বাংলাদেশ ব্যাংক কোয়ার্টারলি প্রতিবেদনে উল্লেখ করা হয়েছে যে, সময়ের সাথে সাথে পারিবারিক ও ব্যবসায়িক সঞ্চয় বৃদ্ধির প্রবণতা বাড়ছে। রাজনৈতিক স্থিতিশীলতা এবং আর্থিক খাতের সংস্কারমূলক উদ্যোগগুলো সাধারণ মানুষের মধ্যে বিশ্বাসযোগ্যতা বাড়িয়ে দিয়েছে। বিশেষ করে মেয়াদী আমানত (Time Deposit) এবং সাধারণ সঞ্চয়ী হিসাবে বড় ধরনের অর্থের জোগান দেখা যাচ্ছে, যা আনুষ্ঠানিক ব্যাংকিং খাতের জন্য একটি ইতিবাচক সংকেত।

পরিশেষে বলা যায়, আমানত বৃদ্ধি ব্যাংকগুলোর তারল্য পরিস্থিতি শক্তিশালী করলেও বিনিয়োগে মন্দাভাব অর্থনৈতিক প্রবৃদ্ধিকে কিছুটা চ্যালেঞ্জের মুখে ফেলতে পারে। ব্যাংকগুলো এখন আমানতকারীদের আস্থা ধরে রাখার পাশাপাশি কীভাবে গুণগত মানসম্পন্ন ঋণ বিতরণ বাড়ানো যায়, সেদিকেই নজর দিচ্ছে।